Juan Duarte

Damián Bil

El sector de producción de medicamentos es una de las ramas con trayectoria más extensa en el país, considerando las producciones con cierto contenido tecnológico. A comienzos de los ’70, 300 establecimientos fabricaban productos para uso humano o animal, mientras que otros 100 expedían materia prima. En 1971, la exportación de sueros, vacunas y especialidades medicinales ascendió a 5 millones de dólares y, las drogas, a casi 10 millones, ocupando la industria farmacéutica el séptimo lugar entre los sectores exportadores de la manufactura. Si bien la mayor parte de los despachos iba a los países de la región, un nada despreciable 20% se destinaba al Mercado Común Europeo y una tercera parte a destinos como EE.UU., Irlanda, Suiza y Australia. A los EE.UU. se exportaba ácido dehidrocólico, gonadotropina, hormonas, penicilinas, glándulas animales desecadas, heparina sódica, etc. Entre los laboratorios exportadores se encontraban filiales de firmas extranjeras (Abbott, Eli Lilly, Squibb) pero también capitales nacionales (Roux OCEFA, Laboratorio Endocrínico Argentino, Química Platense, etc.) 1. Durante los ’80, Bagó protagonizó dos hechos destacados: por un lado, en 1982 un equipo de 50 científicos de la firma produjo la primera droga investigada, desarrollada y sintetizada íntegramente en el país, el talniflumato, un potente anti inflamatorio no esteroide de tolerancia gástrica, que aún hoy se exporta a varios destinos. A su vez, la división Tecno Bagó consiguió contratos para la venta de “plantas llave en mano” en distintos países de la región. En Honduras, por caso, instaló una fábrica para extracción y elaboración del principio activo de un vegetal con capacidades terapéuticas. Brindando además el estudio de factibilidad, la supervisión de la obra civil, la ingeniería básica, la tecnología, el entrenamiento de técnicos locales, la provisión de manuales de operación y seguridad, y el asesoramiento post-venta 2.

En los últimos seis años, la facturación de la producción nacional alcanzó casi el 72% del total comercializado. En dólares (al cambio oficial), en promedio anual entre 2016 y 2021, se facturaron en el mercado interno 3.301,2 millones de dólares y en exportaciones 383,1 millones, siendo los más comercializados a nivel local los medicamentos que actúan sobre el aparato digestivo o metabolismo, sistema nervioso y cardiovascular; mientras que los destinados al aparato genitourinario, hormonas sexuales, aparato digestivo y metabolismo, sangre y órganos hematopoyéticos, son los que registran mayores volúmenes de exportación.

Hasta aquí, a partir de la reconstrucción de estos breves hitos, puede observarse que el sector tiene capacidad no solo de producción, sino también de generación de conocimiento y de innovación. No obstante, esto es solo una cara de la moneda, y la más débil. Como contrapartida, la rama es deficitaria de forma crónica. Más allá de que algunos laboratorios alcancen en ciertos nichos competitividad internacional (como el mencionado caso de Bagó o Roemmers), la rama en su conjunto es demandante neta de divisas. Solo entre 2010 y 2020, la actividad de productos farmacéuticos y medicinales arrojó un déficit de balanza comercial promedio de 1.412,6 millones de dólares por año. Esto sin incluir la producción de drogas, lo que agregaría unos cientos de millones de dólares más a esta gangrena. Amén de las dificultades en la industria química de base, esta situación en buena medida puede explicarse por la fragmentación de la estructura de laboratorios, es decir de las unidades productivas en manos de la burguesía local (ya sea nacional o de origen extranjero), y la anarquía del mercado capitalista que contrapesa cualquier intento de al menos delinear ciertas pautas de forma centralizada. Como ejemplo, valga el affaire de las vacunas contra la COVID-19, en el cual la Argentina se perdió de participar activamente de al menos una pequeña porción de un gran negocio, teniendo las capacidades para ello. En lugar de financiar proyectos de equipos de trabajo idóneos o, de manera más ambiciosa, nacionalizar la producción y poner a desarrollar una vacuna propia, el gobierno prefirió garantizar el negocio ínfimo de dos burgueses locales que, como prácticamente todos sus congéneres, viven de parasitar al Estado argentino. En consecuencia, además de la demora en la vacunación que costó inútilmente miles de vidas, la Argentina se perdió de participar en un negocio de varios miles de millones de dólares donde, de morder una pequeña porción de ese mercado, hubiera aliviado la presión crónica sobre el dólar que hoy reaparece de forma amenazante.

La situación en el mundo

La industria farmacéutica, a nivel mundial, es una rama caracterizada por elevadas concentraciones de capital fijo, donde el componente de investigación + desarrollo (I+D) tiene un peso muy considerable. A su vez, por tratarse de la producción de insumos para salud, tiene condicionamientos marcados por las agencias gubernamentales que controlan la producción de nuevos fármacos y certifican las distintas etapas de la invención de un nuevo producto. La Food and Drug Administration (FDA) de Estados Unidos y la European Medicines Agency (EMA) de la Unión Europea son la referencia por la cual se elaboran la mayoría de los compuestos farmacológicos, más aún si se tiene la intención de que estos atraviesen las fronteras nacionales en la forma de exportaciones. En Argentina, la Administración Nacional de Medicamentos, Alimentos y Tecnología (ANMAT) es el organismo que da el visto bueno, tanto para las formulaciones desarrolladas en el país, como para aquellas que buscan importarse para el mercado interno.

En el desarrollo de una nueva droga es posible identificar al menos cuatro grandes etapas: investigación, desarrollo preclínico, desarrollo clínico (que concentra casi el 50% del costo de producción de un medicamento) y registro. A lo largo de las últimas décadas, el gasto para producir una nueva droga se incrementó sustantivamente. En la actualidad, según la fuente y el tipo de droga desarrollada, los cálculos varían entre 1.000 y 2.600 millones de dólares de inversión. Por ello, la competencia en esta rama está reservada a empresas con un nivel de acumulación elevado. Aun así, es posible la existencia de entidades que funcionen a partir de la copia de medicamentos de vanguardia o en la fabricación de genéricos o drogas huérfanas (medicamentos por lo general caros de producir al estar destinados a un grupo reducido de pacientes).

En la Argentina, según un informe del Ministerio de Ciencia y Tecnología de 2019, el grueso de la inversión para I+D en la actividad está a cargo del Estado: casi dos tercios del total, a partir de instituciones científicas y proyectos de universidades públicas 3. El sector privado representa un 36% de la inversión, siendo la actividad manufacturera de mayor desembolso en I+D. En cuanto al tamaño de las firmas, un indicio para acercarnos a esa variable es la cotización bursátil. A nivel latinoamericano, Brasil, México y Argentina tienen las empresas más grandes. En las plazas bursátiles de dichos países cotizan tres empresas brasileras, una mexicana y una argentina 4. Se puede confeccionar un ranking liderado por la brasilera Hypera S.A., con una capitalización que supera los 5 mil millones de dólares. Al final de la tabla latinoamericana tenemos a la argentina Richmond S.A.C.I.F. con 29 millones de dólares. Estos montos están lejos de las más relevantes a nivel internacional (Pfizer, Johnson&Johnson, Novartis, AstraZeneca, Glaxo, entre otras). Por ese motivo muchas empresas de la región, pequeñas en términos internacionales, optan por desarrollar programas de bio-similares (Richmond), genéricos (Hypera) o establecerse en nichos específicos como la producción patentada de insulina o el procesamiento de enzimas para biocombustibles (Biomm). Eventualmente, empresas de países que tradicionalmente no estaban vinculados a la rama, ganan terreno por una serie de factores que analizaremos en otra oportunidad. Tal es el caso de la República Popular China, por ejemplo, que, si bien tiene un poderoso mercado de lo que se conoce como “medicina tradicional”, ha sabido ubicar en el podio a Sinopharm, Guangzhou Pharmaceuticals Corporation, SPH y Yunnan Baiyao.

En Latinoamérica y Argentina

El mercado latinoamericano tiene una baja importancia relativa en relación con las principales plazas. En la región se vende el 5% del total mundial, y los principales productores regionales pueden agruparse en un ranking liderado por Brasil, México y Argentina. Existen firmas locales que disputan una cuota de mercado y compiten en algunos segmentos frente a multinacionales. También se dan situaciones intermedias, en donde empresas multinacionales ceden permisos de comercialización de patentes a firmas locales, o a empresas conjuntas. En el año del comienzo de la pandemia, las principales empresas que competían por el mercado latino eran lideradas por la francesa Sanofi, que tiene bases de operaciones distribuidas en México, Argentina y Colombia, pero en un ranking en donde se destacan cinco firmas brasileras y una firma argentina. Los volúmenes de ventas son claramente inferiores, y eso no solo permite el desempeño de las firmas regionales, sino también mejores performances de “segunda línea” europeas.

Los países productores de la zona se destacan por distintas características. En el caso de México, su límite con Estados Unidos le otorga la ventaja de lindar con el principal consumidor de productos farmacéuticos. Eso explica en cierta medida el peso específico de la inversión norteamericana, cuyas firmas aprovechan ciertos aspectos de la producción ese país. Brasil, por su parte, es el gran productor de manufacturas sudamericano y posee varios complejos industriales de gran envergadura. Adicionalmente posee un mercado interno que posibilita el desarrollo de inversiones con mayor proyección de rentabilidad. En el caso argentino, destaca la preponderancia de capitales nacionales, a diferencia de los competidores de la región. Los costos de I+D en la vanguardia de la rama operan en cierta medida como obturador, pero a la vez impulsan el desarrollo de experiencias focalizadas en nichos específicos, en el desarrollo de ciertos componentes o grupos terapéuticos alternativos. También, por supuesto, alimenta el desarrollo de copias y genéricos de drogas que han perdido su protección de patente, o donde se ha encontrado una forma de evitarla.

La producción pública y sus límites bajo el capitalismo

En ese contexto, la producción en la Argentina tiene ciertas limitaciones. En las condiciones actuales, es difícil pensar en insertarse en los segmentos que demandan mayor gasto de investigación. Cabe señalar que la inversión total en I+D en la Argentina (datos de 2019) representaría menos de la mitad de lo que supone desarrollar una droga nueva, según la estimación más conservadora. No obstante, hay un subsector donde, en las condiciones actuales que posee el país en términos de estructura, se puede obtener en muy corto plazo resultados favorables para la salud de la población y para las cuentas fiscales solamente con planificar de forma centralizada la producción. Nos referimos a la extensa red de laboratorios públicos. La Argentina tiene una capacidad de producción pública para nada despreciable. La misma, en las condiciones actuales, tiene un potencial en buena medida desaprovechado. Según el sitio de la ANLAP (la Agencia Nacional de Laboratorios Públicos), existen casi cincuenta entidades registradas como laboratorios o instituciones productoras de algún tipo de fármaco en el país, distribuidas en 17 jurisdicciones (16 provincias más Ciudad de Buenos Aires). Los mismos producen una gran variedad de medicamentos, que son consumidos principalmente por instituciones públicas y, en su mayoría, destinados a la población más necesitada. Cabe señalar que en este grupo de establecimientos hay algunos que destacan por su tecnología, capacidad o volumen de producción. Por ejemplo, algunas cuentan con modernos equipamientos e instalaciones, como las de la Comisión Nacional de Energía Atómica, donde se producen radiofármacos destinados a oncología, endocrinología, reuma, entre otras, y que registra exportaciones de radioisótopos a diversos países de la región y a los EEUU, China y Reino Unido. Otras alcanzaron a conseguir normas de calidad internacional y a su vez la habilitación de la ANMAT para distribuir en todo el territorio nacional como el LEMSE de Rosario o Laboratorios Puntanos (de San Luis), entre otros. Hay establecimientos modelo que también exportan al mercado latinoamericano, como el Laboratorio de Hemoderivados de la Universidad Nacional de Córdoba 5.

No obstante, la red de laboratorios públicos está muy lejos de ser un sistema perfecto. Por el contrario, se topa con muchas limitaciones producto de la lógica de funcionamiento capitalista de nuestra sociedad. Un primer problema se encuentra en sus acotados presupuestos, ya que dependen de Universidades o entidades subnacionales (provincias o incluso municipios). En consecuencia, varios investigadores señalan carencias en sus equipos, en muchos casos obsoletos. Por ejemplo, en 2012 el Laboratorio Farmacéutico Conjunto de las Fuerzas Armadas tenía equipamiento de más de treinta años de antigüedad; situación similar a la que señalaba el de Ciencias Exactas de la Universidad Nacional de La Plata. A su vez, se registraban insuficiencias en la dotación de personal calificado o bien en la preparación de nuevas camadas de operarios técnicos, sobre todo en los laboratorios más pequeños. Otro elemento limitante es que muchos no tienen la habilitación de la ANMAT para operar a nivel nacional, por no cumplir requisitos (tipos de instalaciones inadecuadas, organización productiva obsoleta, falta de protocolos de seguridad, y otras) o por no poder tramitarla. En consecuencia, su accionar queda restringido a las provincias o directamente al municipio que posee la propiedad de la empresa pública en cuestión. La dependencia de la demanda específica para la que fabrican, la imposibilidad de coordinar de manera eficiente la producción y el resto de los problemas reseñados provocan una alta capacidad ociosa en varios de los laboratorios, lo que redunda en un incremento de costos y baja productividad 6. La clave del asunto, como señalan Román y Di Salvo a partir de una entrevista a un informante del Laboratorio de Especialidades Medicinales de Rosario, es la irracionalidad de producir en la gran mayoría de los establecimientos públicos las mismas especialidades y en pequeñas escalas. Es decir, que el Estado argentino en sus diversos niveles fabrica numerosos medicamentos (incluidas drogas huérfanas), pero sin ninguna coordinación o planificación, desperdiciando fuerzas productivas y con ello la posibilidad de reducir los precios de los remedios y de mejorar las cuentas fiscales.

Esto se debe a que el sector público también funciona dentro de la lógica capitalista. Su producción está vinculada, lógicamente, a atender a la población necesitada; pero, salvo las contadas excepciones de los exportadores o de la fabricación ciertos fármacos específicos, se carece de una perspectiva integral y planificada de la producción de medicamentos, y de la consecuente asignación de recursos para ello. Mientras tanto, se deja el grueso del negocio en manos de los privados. Ello se ve en los precios de los productos de la rama. En la Argentina, el precio de mercado está desregulado, por lo que los únicos mecanismos que tiene el Estado para posicionarse frente a las pretensiones de los laboratorios en las compras públicas son algunas leyes como la de Administración Financiera (24156), los regímenes de contrataciones y compras (Decretos 1023/01 y 1030/16) y los sistemas de contralor por precio (decretos 558/96 y resolución 36E/17, de la Sindicatura General de la Nación). El Estado argentino utiliza en las licitaciones el sistema de precios testigos. La dificultad con esta metodología radica en que al dar por válidos los precios mayoristas y minoristas, compra al precio ponderado ofertado. El problema se agudiza si tomamos en cuenta que es el Estado el principal comprador de la producción. Así, la compra “subsidiada” de productos se transforma en una segunda manera de convalidar el funcionamiento del sector (además de la inversión en I+D). Por su parte, en Brasil la ANVISA actualiza una lista de precios máximos, con posibilidad de denunciar incumplimientos. Algunos estudios afirman que este mecanismo permite que los medicamentos que se venden en Brasil lleguen a ser hasta tres veces más económicos que sus similares argentinos. Asimismo, la Secretaría de Programación Macroeconómica destacaba que, en el sistema de contrataciones en las licitaciones públicas, no se compraba el producto más barato. Al contrario, se encontraron diferencias sustanciales entre los precios ofrecidos del mismo producto por diferente laboratorio. Un estudio del Laboratorio Industrial Farmacéutico de Santa Fe, propiedad de la provincia, concluía que existen diferencias considerables en los costos propios contra el precio ponderado de mercado. El laboratorio estatal lograba producir lo mismo por un 27% del precio de adquisición de los mismos medicamentos en los privados. Adicionalmente, mientras sus costos se elevaban 93% en 5 años (a comienzos de la década de 2010), el gasto en medicamentos de la provincia por otras vías aumentaba un 181% en el mismo periodo. Con el agregado de que el laboratorio declaraba tener capacidad operativa para cubrir el 64% de la necesidad primaria del sistema de salud público santafesino.

Piense el lector en la ventaja que implicaría poner en funcionamiento un sistema de estas características de forma planificada y centralizada, funcionando a capacidad plena, con el fin de producir especialidades baratas y de calidad para la atención masiva de la población y para la exportación. Los burgueses locales no pueden hacerlo, preocupados en mantener su carácter de socios menores de grandes laboratorios internacionales. El país tiene infraestructura y capacidad científica como para aprovechar un desarrollo propio. Pero bajo estas condiciones, con la fragmentación del capital propia de esta dinámica productiva y la ausencia de una política científica racional, se desperdicia inútilmente el esfuerzo de miles de trabajadores y las capacidades adquiridas a lo largo de décadas. Es necesario que un Estado de otro tipo, socialista, mediante la planificación sistemática, comience a desandar este camino. En futuras entregas, avanzaremos con casos particulares donde la Argentina puede lograr, bajo las condiciones propuestas, reducciones de los precios internos o vías de exportación que permitan dinamizar la economía.

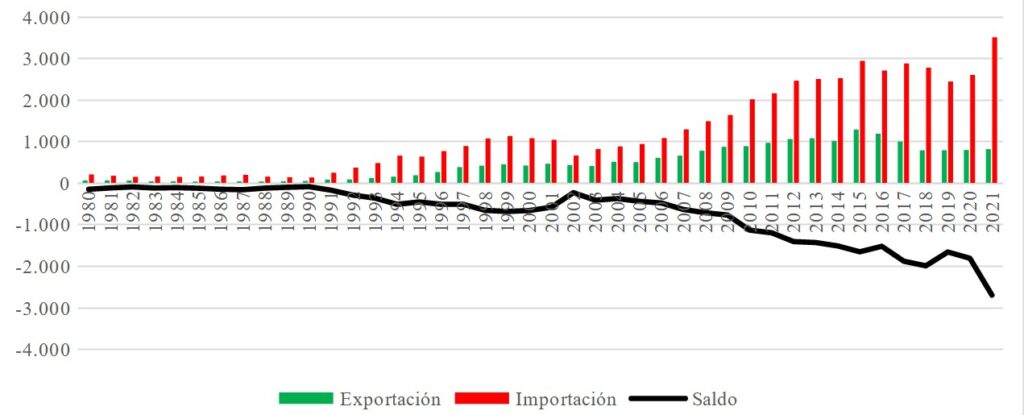

Gráfico 1. Exportación, importación y saldo comercial de “productos farmacéuticos y medicinales” de la Argentina, millones de dólares de 2021, 1980-2021

Fuente: elaboración propia en base a UNComtrade e INDEC

Publicado en El Aromo Nueva Época N° 4 – Agosto 2022

- Información económica de la Argentina, n° 53, septiembre de 1972, p. 35

- Mercado, 18/9/80, XII (572), p. 49; y 22/7/82, XIII (666) pp. 29-30.

- Dirección Nacional de Información Científica, Subsecretaría de Estudios y Prospectiva: Encuesta I+D del sector empresario: Investigación y desarrollo en empresas en Argentina, MINCyT.

- Toda la información bursátil es pública y ha sido tomada del servicio de Market Data del portal Financial Times en https://markets.ft.com/data y contrastada con los respectivos enlaces “para inversores” de las firmas mencionadas. Las cotizaciones son aproximadas y actualizadas a marzo de 2022, ya que la valuación varía diariamente. No se han contabilizado las cotizaciones de empresas extranjeras en la bolsa de México, ni los CeDeArs de multinacionales en Argentina, por ejemplo. Tampoco hemos incluido a las empresas de biotecnológica que desarrollan su actividad para su aplicación en animales, como el Instituto Rosenbusch S.A. de Biología Experimental Agropecuaria argentino y Ouro Fino Saude Animal Participacoes S.A. de Brasil, ni las de retail y servicios de salud de Brasil.

- Abrutzky, R.; Bramuglia, C. y Godio, C.: Análisis de la industria farmacéutica estatal en Argentina, Documento de Jóvenes Investigadores 34, Instituto de Investigaciones Gino Germani, 2012.

- Ídem