Jonathan Bastida Bellot

Durante el mes de mayo de este año, el gobierno nacional creó el Programa de Fortalecimiento de la Industria del Hardware. El proyecto consiste básicamente en subsidiar a la burguesía que se dedica a fabricar productos industriales informáticos en el país. Estos subsidios ascenderían a un total de 1.800 millones de pesos (equivalente a casi 12 millones de dólares, al tipo de cambio actual) canalizados bajo la forma de Aportes No Reintegrables (ANR), otorgados por el Ministerio de Desarrollo Productivo.

Es claro que, con este programa, el gobierno no solo busca seguir engordando a lo que, en otra parte, llamamos “burguesía planera”, sino que pretende reeditar lo que el kirchnerismo denominó como “modelo productivo”, supuestamente destruido por la “apertura comercial” bajo Macri. En lo que respecta a la fabricación de computadoras en el país, esta idea tiene cierto asidero, en la medida de que la política arancelaria macrista abrió la libre importación de este tipo de productos. El propio titular de la Cámara Argentina de Multimedia, Ofimática, Comunicaciones y Afines (CAMOCA), Carlos Scimone, afirmó que la reducción de los aranceles del 35% al 0% en 2017 marca el punto de inflexión que explicaría la crisis del sector. A raíz de esta política arancelaria, continúa, la mayoría de los fabricantes se convirtieron en importadores 1.

Sin embargo, a lo largo del siguiente artículo mostraremos que la crisis de la industria de la computación responde a los límites estructurales propios del capitalismo argentino y no a la política particular de uno u otro gobierno. En efecto, si repasamos los datos de la actividad, su crisis no arranca con el gobierno de Cambiemos, sino que podemos retrotraerla a 2013-2014.

Radiografía del sector

Ante todo, es necesario examinar la cantidad de firmas existentes y su nivel de concentración. Al no haber información oficial suficiente, y dados los vaivenes productivos, es difícil determinar con exactitud la cantidad de fabricantes en el país. Similar situación nos encontramos en relación a la cantidad de unidades producidas, aunque para este apartado sí contamos con cifras exactas (aunque no para todos los años). A pesar de estas dificultades, podemos reponer la información a partir de declaraciones de directivos de empresas y cámaras empresarias de la actividad. Así, sabemos que entre 2011 y 2016 se fabricaron en promedio en el país alrededor de 2,1 millones de computadoras. En ese entonces, había al menos 200 firmas de tamaño grande y medio dedicadas a la producción de computadoras en general 2. Entre estas, las más importantes eran (y lo siguen siendo) EXO, BGH, PC Arts (Banghó) y el Grupo Newsan (Noblex, Acer). Estas empresas aportan algunas cifras sobre la escala de la producción en sus plantas. En el caso de Newsan, llegó a producir, entre sus seis plantas (cuatro en Tierra del Fuego), 500.000 computadoras al año 3. Esto es menos de la mitad de una planta promedio en China 4. Por su parte, PC Arts llegó a ensamblar 200.000 equipos en su planta de la provincia de Buenos Aires. Por otro lado, en el vértice de la rama había toda una pléyade pequeños armadores que en 2016 ensamblaron unas 800.000 computadoras 5.

Estas escalas palidecen si las comparamos con las que rigen el mercado mundial. Sin ir más lejos, la planta de Lenovo de Monterrey fabricó en 2019 más de 2 millones de notebooks (sin contar otro tipo de computadoras), de las cuales el 85% se venden directamente en el mercado norteamericano. Muy lejos de China, donde se produjeron en promedio 341 millones de microcomputadoras por año (2011-2021) o 207 millones de notebooks (2011-2020) (según información del Bureau Nacional de Estadísticas de China). En la misma planta mexicana que mencionábamos, se ensamblan 400.000 servidores por año (para empresas como Facebook, Microsoft, Yahoo y Uber, entre otras) en comparación con los apenas 13.000 que se llegaron a ensamblar en todas las fábricas de Argentina en el año 2016 6.

Volviendo a la Argentina, debemos señalar que, dentro del conjunto de la industria, la que se encuentra radicada en Tierra del Fuego tiene un trato preferencial. Al establecerse como un Área Aduanera Especial (con la sanción de la Ley 19.640 de 1972) se implantó un régimen de promoción basado en amplias exenciones impositivas en lo que respecta a tributos nacionales (fundamentalmente el IVA y el impuesto a las ganancias) y aduaneras para la importación de partes e insumos electrónicos. Eso le dio ventajas a la burguesía instalada en esa región en relación a sus pares del resto del país y, por lo tanto, cuotas del mercado que no podrían ocupar de otra manera. Para darnos una idea más concreta, en el año 2013 la mitad de todas las notebooks nacionales comercializadas en el país salieron de la isla.

Ascenso y caída

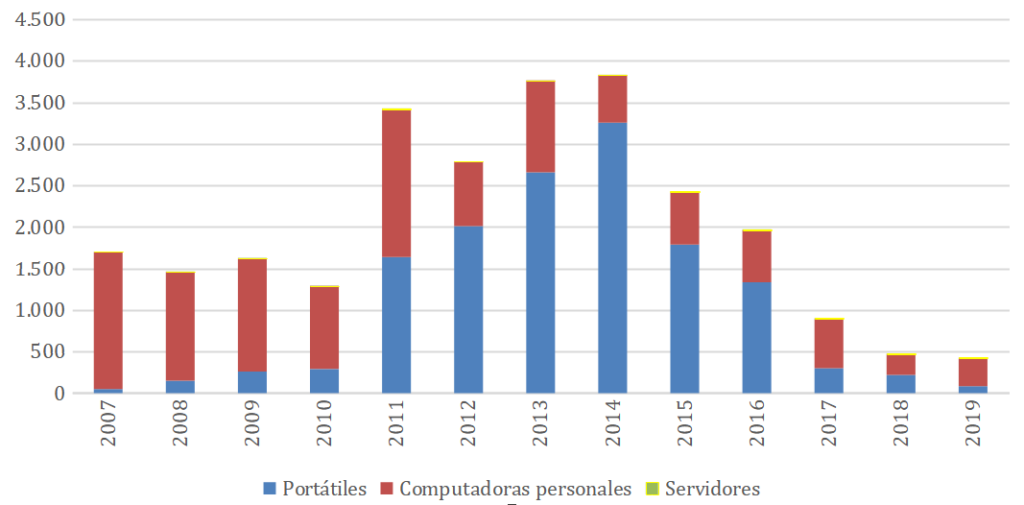

El crecimiento de la industria de la computación argentina se resume en dos palabras: Conectar Igualdad. No es casual, como veremos, que en 2010 se haya reabierto el régimen de promoción industrial de Tierra del Fuego. Lejos de ser un elogio al kirchnerismo, es más bien un testimonio de la fantasía del supuesto nuevo modelo productivo y de la ficción que hay detrás del relato K. Veamos. Entre 2003 y 2010 la venta de computadoras “nacionales” creció muy lentamente, y se estancó en cierto momento en torno a 1,2 millones de unidades anuales. Sin embargo, a partir de 2011, con el programa Conectar Igualdad en marcha, la producción se disparó, pasando de 1,2 millones en el año 2010 a 4,1 millones en el 2011 (Gráfico 1). Asimismo, el promedio para los años 2011-2014 se triplicó en relación al periodo anterior. Como cabe esperar, dentro de la producción total de computadoras, la línea de notebooks es la que explicó el 100% de este crecimiento en contraste con los ordenadores de escritorio cuya fabricación comienza un franco declive. Así expuesto, se podría pensar que fue el gobierno de Macri, con su política “neoliberal”, el que destruyó la industria que el kirchnerismo supo construir. El problema es que ese relato no se condice con los datos objetivos. Para empezar la crisis del sector no comenzó con la eliminación del arancel, ni siquiera con el gobierno de Macri. La crisis inició en 2014, con Cristina en el gobierno, como consecuencia del cepo al dólar. Esto es reconocido por la misma CAMOCA en su informe del año 2019 7. De todas formas, el asunto del cepo es la punta del iceberg de los verdaderos problemas que tiene esta rama en particular, así como el conjunto de la industria nacional. El cepo es una respuesta a la falta de esta moneda en la economía argentina. Una de las causas de esa escasez es, paradójicamente (o no tanto), la propia expansión del aparato industrial el cual, en estas condiciones al no ser competitivo en términos internacionales, demanda insumos importados sin que ello redunde en un aumento igual de las exportaciones. Es decir, la industria local no puede generar sus propias divisas. Por eso choca cada cierto tiempo con las restricciones que le impone la balanza de pagos. El sector de computadoras no escapa a esta regla. Más bien, es parte activa de este fenómeno, como se observa en el gráfico 2 que acompaña a este artículo. Así como durante los años 2011-2014 se disparó la producción, lo mismo hizo la importación de insumos. En ese periodo se importó por un total de 4.329 millones de dólares, contra apenas 83 millones de exportación. El mayor déficit se produjo en unidades de memorias magnéticas para discos rígidos (908 millones acumulados), circuitos integrados (835 millones acumulados), monitores (395 millones), placas madre (377 millones), memorias (228 millones). Como contrapartida, el valor de las exportaciones de computadoras terminadas apenas alcanzó los 38 millones, ni el 2% de lo erogado en la compra de piezas al exterior. La exportación de piezas agregó 44,2 millones más. O sea, el saldo deficitario del período fue de 4.246 millones de dólares. De todas formas, decir que la Argentina exporta (aunque sea algo mínimo) es ser generoso: el 86% de esos dólares que entraron corresponden a exportaciones hechas a Venezuela, solo en el año 2014. Destino que al año siguiente prácticamente desaparece de los compradores externos (solo 27 mil dólares promedio en 2015-2017). Solo permanecen los EEUU como cliente con cierto peso, aunque en valores muy reducidos para saldar la salida de divisas (600 mil dólares por año en 2015-2021). Dicho de otro modo, no podemos venderle computadoras a prácticamente nadie.

Si el lector creía que las medidas de Macri resolvieron este problema, lamentamos señalarle que ello no ocurrió. Entre 2016 y 2019, se importó por 2.814 millones de dólares y se exportó apenas por 26,3 millones. O sea, un déficit de 2.788 millones.

La escasa competitividad de la fabricación local de computadoras no se debe a cuestiones subjetivas vinculadas a la mentalidad de los empresarios, ni tampoco a las políticas arancelarias. Con más o menos subsidios, con más o menos protección, la ecuación no se modifica. Indicamos las diferencias de escala productiva entre las plantas locales con las que dominan el mercado mundial. Acá todas las fábricas, hasta las más grandes, son pymes. Esa diferencia de escala es la que establece una brecha productiva para el capitalismo argentino. Y eso es lo que explica, a su vez, que mientras los principales productores mundiales de computadoras y servidores piensan cómo conquistar nuevos mercados, aquí nuestra burguesía planera exige aranceles (encareciendo el costo del producto) y recibe subsidios estatales (que los paga la clase obrera) bajo la forma de “programas de fortalecimiento”.

Basta de subsidios

La industria de la computación comparte con el conjunto de la industria local la característica de reproducirse a pequeña escala respecto a los grandes productores del mercado mundial. Eso implica costos de producción unitarios más elevados y, en consecuencia, una desventaja abismal con sus competidores internacionales. Por ese motivo, solo se sostiene sobre la base de una inmensa batería de subsidios pagados, en última instancia, por la clase obrera. Transferencias millonarias, exenciones impositivas, programas estatales para inflar de forma ficticia la demanda y protección arancelaria son algunos ejemplos. Cuando estos subsidios no están presentes, el sector entra en crisis. Lejos de ser productiva y generar divisas, la producción de computadoras es una aspiradora de recursos estatales que, bajo estas condiciones, no tiene ninguna perspectiva a largo plazo. Sobre todo, si agregamos que lo único que se hace en el país es ensamblar piezas (más o menos complejas) importadas.

La producción de equipos informáticos debe reestructurarse completamente para que deje de ser un agujero negro en términos fiscales. Es necesario dejar de subsidiar a empresarios privados, y se debe centralizar la producción en una gran empresa estatal, la cual debe producir a la escala de la demanda nacional. Incluso, se debe pensar en nuevos “mercados”: por ejemplo, la producción de pequeños dispositivos (tablets, netbooks) para informatizar los materiales didácticos de distintos niveles educativos (lo que, además, permitiría un ahorro importante en papel). Solo de esa manera se puede alcanzar un volumen productivo que abarate la producción local. De esta forma, además, pueden abrirse mercados de exportación. En el mediano plazo, el desafío es dejar de ser una “maquila” para lograr la producción de piezas más complejas. En definitiva este, la vía socialista, es el único camino para avanzar hacia la construcción de una industria de la computación realmente productiva.

Gráfico 1. Venta de equipos en el mercado nacional, en miles de unidades, 2007-2019

Fuente: elaboración propia en base a informe CAMOCA, 2019

Como se observa, el pico de ventas de equipos se produce entre 2013 y 2014. Ya en 2015 (antes de la gestión Cambiemos), comienza el descenso en la comercialización, tendencia que continúa hasta el momento inmediatamente anterior a la pandemia.

Gráfico 2. Saldo comercial argentino de la balanza de fabricación de computadoras (piezas y equipos terminados), en millones de dólares corrientes, 2002-2021

Fuente: elaboración propia en base a Sistema de Consulta de Comercio Exterior, INDEC

Nota: se incluyen cabezas de discos rígidos, circuitos impresos e integrados, gabinetes, memorias, placas madre, pantallas, partes y accesorios ncp, placas de microprocesadores, placas de memoria, unidades de memoria magnéticas para discos rígidos, computadoras terminadas.

Como buena parte de la producción industrial, el sector de computadoras y equipos de informática es deficitario en términos de divisas, debido a la elevada proporción de componentes importados y a la poca inserción internacional de los equipos producidos localmente. Una reestructuración de la actividad necesita plantearse este déficit para resolverlo en el mediano plazo.

Publicado en El Aromo Nueva Época N° 7 – Noviembre 2022

- Despachantes Argentinos, 24/08/2020, https://tinyurl.com/2s3mdyj9.

- La Tinta, 15/07/2017, https://tinyurl.com/39u7jzas.

- El Diario del Fin del Mundo, 24/08/2021, https://tinyurl.com/3wexexdw.

- Clipset, https://tinyurl.com/33jj9243.

- Clarín, 21/11/2016, https://tinyurl.com/3etfft88.

- La Nación, 31/10/2019, https://tinyurl.com/4f5b25cd.

- Informe disponible en https://tinyurl.com/26rkk9mu.