Nicolás Villanova

Vía Socialista

Los intelectuales de la burguesía reclaman sistemáticamente la reducción o eliminación de los impuestos. Los liberales suelen ser los más consecuentes con esta exigencia porque sostienen la imperiosa necesidad de que el Estado no intervenga en el mercado ni en los asuntos de la población. Nos dicen que no habría que avanzar en mayores presiones impositivas contra los contribuyentes. Pero no queda del todo claro quiénes son esos contribuyentes o, para decirlo sin vueltas, a qué clase social pertenecen. ¿Son los obreros los que más tributan al fisco? Si esto es así, ¿los liberales defienden a la clase obrera cuando exigen no pagar impuestos? ¿Son Milei y Espert defensores de los intereses de los obreros? No, claramente no lo son. Ellos, al igual que Massa, Macri y Cristina, son defensores de los intereses de la burguesía. Cabe preguntarse entonces quiénes son los que realmente pagan los impuestos, por qué los empresarios se quejan y por qué los representantes políticos de la burguesía defienden la baja de impuestos. En este artículo avanzamos en un somero análisis del Impuesto al Valor Agregado para caracterizar quiénes son los que pagan este tributo con sangre y sudor.

Lágrimas de cocodrilo

Toda la producción de un país brota de la plusvalía que produce la clase obrera. Esa riqueza social es apropiada por la burguesía. Por lo tanto, todo lo que “paga” la burguesía en materia impositiva al Estado “sale” del trabajo del obrero, del tiempo que trabaja exclusivamente para beneficio del patrón. ¿Y entonces de qué se quejan los empresarios? Se quejan porque el Estado se apropia de una parte de esa plusvalía bajo la forma de impuestos, que no va a parar a manos del burgués individual, sino que se le “escapa” por la vía fiscal. ¿Y a dónde va a parar esa recaudación impositiva? El Estado utiliza la recaudación impositiva principalmente para mantener a burgueses ineficientes y para sostener a todo el aparato del Estado, proceso necesario desde el punto de vista de los intereses de la burguesía como clase social dominante para conservar el orden social vigente.

En este sentido, el Estado sostiene con impuestos (es decir, plusvalía) al conjunto de la burguesía ineficiente por la vía de los subsidios al transporte y la energía, como también, a través de programas de industrialización y la obra pública. También sostiene a burgueses ineficientes a través de programas como el Programa de Recuperación y Sostenimiento Productivo (REPRO), dirigido a empresas en quiebra para pagar una parte de los salarios, o bien a través del pago de la AUH (un subsidio indirecto a burgueses que contratan “en negro”). A su vez, buena parte de esa plusvalía bajo la forma de impuestos es utilizada para sostener el aparato del Estado a través del presupuesto dirigido a educación (necesaria para enseñar ideología burguesa y para servir de guardería de los hijos e hijas de los obreros) y seguridad (todo el aparato de las fuerzas armadas y de seguridad, la policía, la gendarmería). También es cierto que una parte de esa plusvalía es reciclada y va a parar a manos de otras fracciones de la clase obrera, por ejemplo, a través del IFE o los planes sociales. No obstante, estos últimos presupuestos dirigidos a fracciones de la clase obrera desocupada resultan una ínfima parte comparada con el resto de las transferencias a la burguesía.

Por eso toda la queja de la burguesía por la “presión fiscal” y los “elevados” impuestos tiene un límite: los empresarios podrán exigir una tajada impositiva, retener un poco más de plusvalía y obtener mayores ganancias, a costa de una menor transferencia destinada al pago de salarios de los docentes, los médicos, de la policía o la gendarmería. O bien, a costa de una rebaja de los planes sociales o incluso de la Asignación Universal por Hijo. Pero, la burguesía no podría sostenerse en el poder si se eliminaran los impuestos. Se podrían evitar algunos negociados y corrupción del gobierno de turno, pero la burguesía en su conjunto no podría sostenerse como clase dominante si no fuera por el aparato del Estado, el cual se financia con la recaudación impositiva.

Muy excepcionalmente, como sucedió en plena pandemia, el Estado cobra un tributo a las “grandes fortunas”. Algo que podría haber sido progresivo si se hubiera convertido en un impuesto permanente, aún cuando, al igual que el resto de los impuestos, no es más que plusvalor que brota del trabajo obrero apropiado por la burguesía.

Que se va, que se va…

Ahora bien, si aceptamos como válida la absurda idea de que la burguesía obtiene un “ingreso” propio con el que “paga” un impuesto, debiéramos preguntarnos cuál es el monto que tributa al fisco y cuánto paga la clase obrera. Como veremos, la mayor cantidad de la recaudación fiscal procede del bolsillo del obrero. Aquí nos concentramos en el Impuesto al Valor Agregado (IVA) y dejamos para próximos números el análisis de otros impuestos.

El IVA es un impuesto al consumo, por lo tanto, todo aquel que compra una mercancía lo paga. Durante las etapas de producción de los bienes, los empresarios tributan al fisco cuando compran insumos o materias primas, pero luego trasladan ese “gasto” al costo de la mercancía final. Se trata de un “saldo técnico” o fiscal, es decir, la diferencia entre lo que se paga de IVA por la compra de insumos y lo que se “agrega” con la venta del producto final. Lo cierto es que en todas las etapas de fabricación hasta su comercialización el IVA se traslada hasta su etapa final.

Para poner en contexto, el IVA es el impuesto que más tributa al fisco. Según información de AFIP, el impuesto recaudó en 2018 un monto equivalente al 29,7% del total de la recaudación, cifra que representaría un 7,56% del PBI. Una parte de este porcentaje brota del consumo final de los productos y otra parte, del consumo intermedio que, si bien es tributado al fisco, luego se traspasa a los bienes terminados.

Por otra parte, la tasa del IVA viene en aumento desde hace varias décadas: en los años ’70, la alícuota general era del 13% y del 21% para los bienes de lujo. Quedaban exentos los alimentos que integraban la canasta familiar. Con el paso del tiempo, la tasa general se incrementó y los bienes de la canasta familiar fueron incorporados en el tributo. Hoy, la tasa general es del 21%, algunos bienes y servicios están exentos (leche en polvo, agua, educación y salud) y ciertos productos tributan un 10,5%, específicamente, las carnes crudas, frutas y verduras, hortalizas, entre otros. En el caso de los alimentos de la canasta familiar, sólo 13 productos que componen la canasta de pobreza estuvieron exentos del pago del IVA entre agosto y diciembre de 2019, luego de la derrota de Macri en las elecciones primarias.

Que el IVA es un impuesto regresivo lo sabe todo el mundo. Los más pobres pagan más IVA porque destinan la mayor parte de sus ingresos al consumo. En cambio, la burguesía tiene un poder de ahorro del que carece todo obrero, razón por la cual aquélla se ve favorecida. Como señalamos antes, la mayor parte de la recaudación del IVA procede del bolsillo de las familias obreras. Hasta cierto punto, esto podría resultar una obviedad debido a la superioridad numérica que existe de familias de composición obrera en relación con la burguesía. De este modo, la clase obrera tributa más impuestos porque es más numerosa y consume más. También resulta una obviedad que es la clase obrera la que sostiene a todo el funcionamiento del aparato del Estado con sus impuestos.

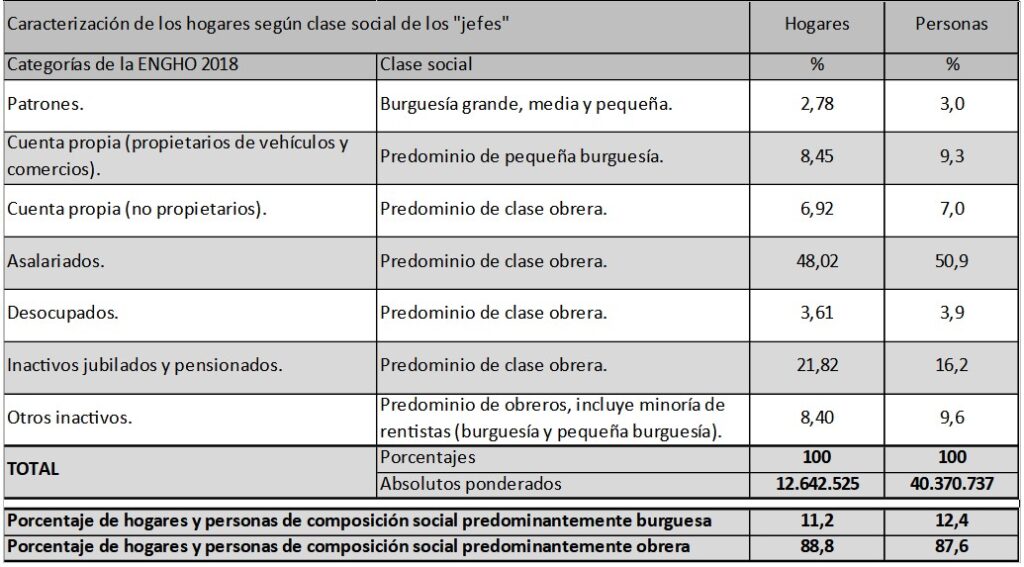

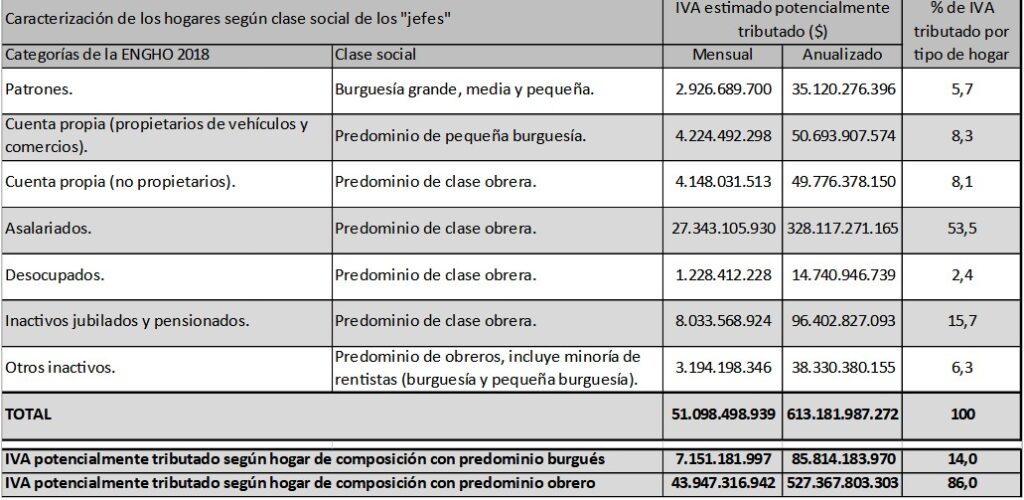

En efecto, a partir de información extractada de la Encuesta Nacional de Gastos de los Hogares (ENGHO) del año 2018 se puede constatar la existencia de un 87,6% de personas que habitan en hogares cuya composición social es predominantemente obrera; mientras que, el 12,4% restante corresponde a personas de composición burguesa y pequeño burguesa (ver Tabla 1 y Anexo metodológico). Luego, cuando estimamos el porcentaje del IVA potencialmente tributado al fisco por la vía de la compra de bienes y servicios de los hogares el resultado es contundente: del total de las compras y gastos, las familias obreras tributan el 86% del impuesto al consumo; mientras que las familias burguesas y pequeño burguesas tan sólo pagan el 14% restante. Estamos hablando de un monto total promedio que en 2018 fue, mensualmente, de 51 mil millones de pesos, cifra que, anualizada, se estima en unos 613 mil millones de pesos (ver Tabla 2).

Aun descontando el denominado “IVA social” establecido por la ley 27.253 del año 2016, es decir, un régimen de reintegro del impuesto para las compras de hasta 300 pesos mensuales realizadas por jubilados y pensionados que perciben el haber mínimo, beneficiarios de la AUH y de pensiones no contributivas, cuya suma total para el año 2018 fue de 2.355 millones de pesos, no modifica significativamente los valores totales.

En otro orden, corresponde elaborar un análisis en base a los grandes números de la riqueza del país. Dicho de manera más sencilla, ¿cuánto representa el IVA que pagan obreros y burgueses en relación con el PBI o con el Valor Agregado Bruto? En este caso, la clasificación por hogar que elaboramos anteriormente no es directamente comparable con la información presentada por las Cuentas de Generación del Ingreso que elabora el INDEC. Por ejemplo, de los “ingresos” de los patrones, lo que el INDEC comúnmente denomina como “Excedente de Explotación Bruto” sale una parte del pago de los jubilados y pensionados bajo la forma de salario diferido, es decir, el haber jubilatorio; mientras que, la otra parte sale de la “Remuneración al Trabajo Asalariado” bajo la forma de aportes sociales. De modo que para estimar cuánto aporta por el pago de IVA la clase obrera ocupada y pasiva (jubilada) habría que sumar la Remuneración al Trabajo Asalariado con las “contribuciones patronales”. Una vez hechas esas cuentas, el resultado es contundente: mientras que la clase obrera (asalariados, desocupados y jubilados) destinan del total de la Remuneración al Trabajo Asalariado un 7,42% por el tributo al IVA, la burguesía destina apenas un 0,74% respecto del Excedente de Explotación Bruto. Por otra parte, el porcentaje del IVA que tributan las familias obreras sobre el total del Valor Agregado Bruto (VAB) supone un 4,16%; mientras que, lo que tributa la burguesía sobre el total del VAB es apenas un 0,68%.

Como vemos, incluso dejando de lado la explotación del trabajo, la clase obrera es la que mayormente paga los impuestos al consumo y es la que sostiene con sus tributos a todo el aparato del Estado.

¿Qué hacemos con los impuestos?

La clase obrera produce todo y, consecuentemente, paga todos los impuestos. Con nuestro trabajo creamos una riqueza que es apropiada por la burguesía, ya sea bajo la forma de ganancia o por la vía de los impuestos, quien la utiliza para sostener el aparato del Estado y para garantizar el orden social vigente. Los empresarios se quejan porque saben que una parte de la plusvalía se les escapa. Por su parte, el Estado busca incrementar los impuestos para mantener el régimen y el gobierno de turno, sin afectar la rentabilidad empresarial. Cuando los liberales exigen dejar de pagar los impuestos, lo único que hacen es pedir que no se pague tanto al Estado para resguardar mayores ganancias. Individualmente, pueden quejarse y decir lo que quieran, pero saben que como parte de la clase social dominante no pueden darse el lujo de eliminar la totalidad de los impuestos, porque supondría la bancarrota del aparato que garantiza la continuidad de la propiedad privada. Por su parte, los gobiernos burgueses en ejercicio sostienen la recaudación impositiva porque saben que deben mantener al conjunto de la burguesía, aún cuando algunas fracciones, sobre todo la del campo, aunque no únicamente, deba ceder una parte de sus ganancias.

¿Qué hacemos los socialistas con los impuestos? Un Estado socialista no requiere del pago de impuestos, porque su propia dinámica de producción y desarrollo lo potencia con recursos propios para el conjunto de la población. Por ello no hace falta pagar impuestos. Ahora bien, en el corto plazo debemos establecer un orden de jerarquías y no podemos eliminar los impuestos de un plumazo. Por ello, una vía socialista exige en lo inmediato y para salir de la crisis actual, entre otras medidas, el pago de un impuesto permanente a las “grandes fortunas” que se apropia la burguesía, la restricción del IVA a los artículos suntuarios, su eliminación en los bienes de la canasta básica, la elevación de los salarios y la eliminación de los subsidios a la burguesía parásita.

Tabla 1. Porcentaje de hogares y personas según su composición social, 2018.

Fuente: CEICS en base a INDEC-ENGHO 2018.

Tabla 2. IVA estimado potencialmente tributado en pesos y como porcentaje, según tipo de hogar y pertenencia de clase, 2018.

Fuente: CEICS en base a INDEC-ENGHO 2018, Decreto 280/97 (reglamentación de Ley IVA, con sus modificatorias) y AFIP.

| Anexo metodológico A partir de las categorías ya establecidas por la Encuesta Nacional de Gastos e Ingresos de los Hogares (ENGHO 2018) elaboramos siete tipos de hogares en base a la condición de ocupación y categoría ocupacional, aproximándonos a su pertenencia de clase. De este modo, agrupamos en: a.- hogares cuyo jefe es un patrón, es decir, tiene asalariados a su cargo (predominio de burguesía explotadora grande, mediana y pequeña); b.- hogares con jefe trabajador por cuenta propia (con predominio de pequeña burguesía propietaria de vehículos o comercios sin asalariados a su cargo); c.- hogares con jefe trabajador por cuenta propia con predominio de obreros; d.- hogares con jefe asalariado en relación de dependencia (predominio de obreros); e.- hogares con jefe desocupado (obreros); f.- hogares con personas inactivas jubiladas y pensionadas (predominio de obreros); g.- hogares con jefe inactivo (predominio de obreros, aunque con presencia -mínima- de rentistas que podrían ser burguesía y pequeña burguesía). Luego, se estimó a partir del gasto en la compra de bienes y servicios que consume la población el monto que potencialmente se tributaría por el Impuesto al Valor Agregado, teniendo en cuenta las diferentes alícuotas y las exenciones para cada caso. Posteriormente, se examinó en base a estos resultados cuánto aportan los hogares de composición obrera y cuánto tributan los hogares de composición burguesa y pequeño burguesa. |

Publicado en El Aromo Nueva Época N° 6 – Octubre 2022